三、中游分析

1.全球市场规模

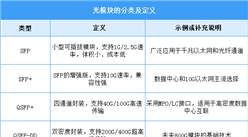

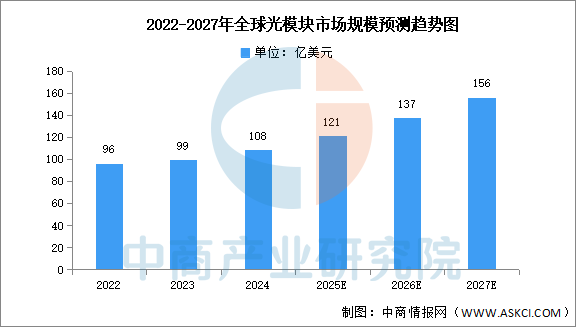

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。中商产业研究院发布的《2025-2030全球及中国光通信组件行业深度研究报告》显示,2023年全球光模块的市场规模约99亿美元,同比增长3.1%,2024年约为108亿美元。中商产业研究院分析师预测,2025年,全球光模块市场在数据中心、5G通信及云计算等领域的驱动下呈现强劲增长态势,市场规模将达121亿美元,2027年将突破150亿美元。

数据来源:中商产业研究院整理

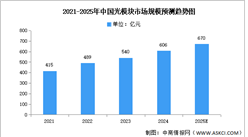

2.中国市场规模

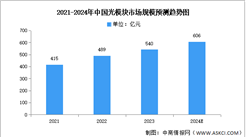

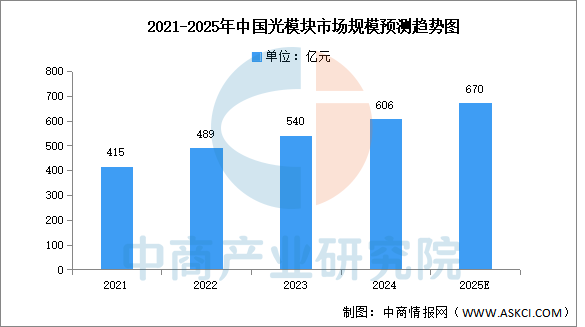

中国光模块市场在政策支持和本土技术突破的双重驱动下,已成为全球增长最快的区域。中商产业研究院发布的《2025-2030年中国光模块行业市场前景预测及未来发展趋势研究报告》显示,2022年中国光模块市场规模达489亿元,同比增长17.83%,2023年市场规模约为540亿元,2024年约为606亿元。中商产业研究院分析师预测,随着光模块市场发展,2025年市场规模将接近700亿元。

数据来源:FROST&SULLIVAN、中商产业研究院整理

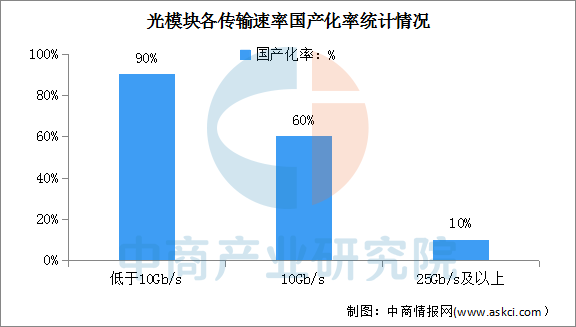

3.国产化率

目前,我国10Gb/s以下的低端光模块国产化率已达90%,10Gb/s光模块的国产化率为60%。虽然当前我国在光模块领域处于全球领先地位,但在光模块核心零部件光芯片领域却依赖进口,25Gb/s及以上高端光模块及组件国产化率极低,仅为10%,光模块国产化进程任重而道远。

数据来源:中商产业研究院整理

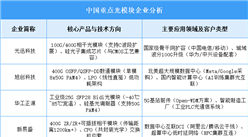

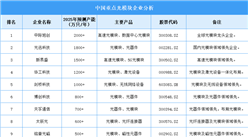

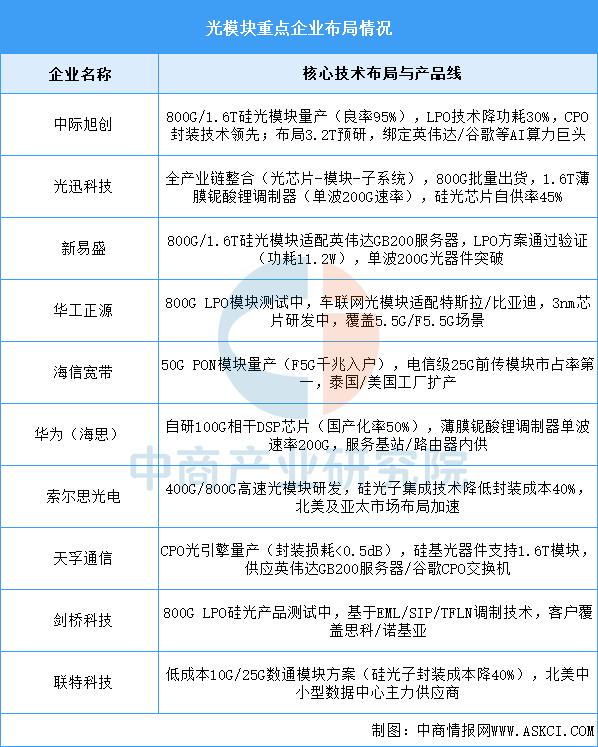

4.企业布局情况

光模块行业呈现技术迭代加速与市场集中度提升双重特征:头部企业(如中际旭创、光迅科技)通过硅光、CPO技术绑定全球云计算巨头,第二梯队(如新易盛、天孚通信)以差异化方案(LPO、光引擎)切入细分领域。国产厂商在全球TOP10中占据7席,800G/1.6T产品成为竞争焦点,预计2025年1.6T模块需求达300-500万只。未来竞争将围绕3.2T预研、光芯片国产化率提升(25G以上芯片自给率目标超70%)及量子-光融合技术展开。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国最受消费者喜爱的护肤品品牌排行榜(附榜单)

2025年中国最受消费者喜爱的护肤品品牌排行榜(附榜单)

2025年中国种业最具发展潜力企业排名(附榜单)

2025年中国种业最具发展潜力企业排名(附榜单)

【资源图谱】2025年甘肃科研资源全景图谱(附资源现状、资源分布、资源地位等)

【资源图谱】2025年甘肃科研资源全景图谱(附资源现状、资源分布、资源地位等)

【资源图谱】2025年甘肃生态资源全景图谱(附资源现状、资源分布、资源地位等)

2025年1-2月中国原电池出口数据统计分析:出口量同比下降0.7%

2025年1-2月中国印刷电路出口数据统计分析:出口量72亿块

2025年中国农业机械行业市场前景预测研究报告(简版)

2025年中国医美行业最具发展潜力企业排名(附榜单)

2025年1-2月全国太阳能电池(光伏电池)产量数据统计分析

2025年1-2月全国交流电动机产量数据统计分析

【资源图谱】2025年甘肃生态资源全景图谱(附资源现状、资源分布、资源地位等)

2025年1-2月中国原电池出口数据统计分析:出口量同比下降0.7%

2025年1-2月中国印刷电路出口数据统计分析:出口量72亿块

2025年中国农业机械行业市场前景预测研究报告(简版)

2025年中国医美行业最具发展潜力企业排名(附榜单)

2025年1-2月全国太阳能电池(光伏电池)产量数据统计分析

2025年1-2月全国交流电动机产量数据统计分析