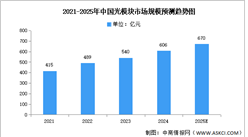

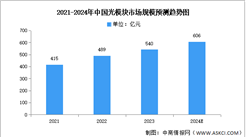

电子游艺官网讯:受益于人工智能(AI)热潮带动,光模块领域整体浮光跃金。AI算法的不断迭代升级,对算力提出了更高的要求,也为光模块行业带来了新的增长动力。

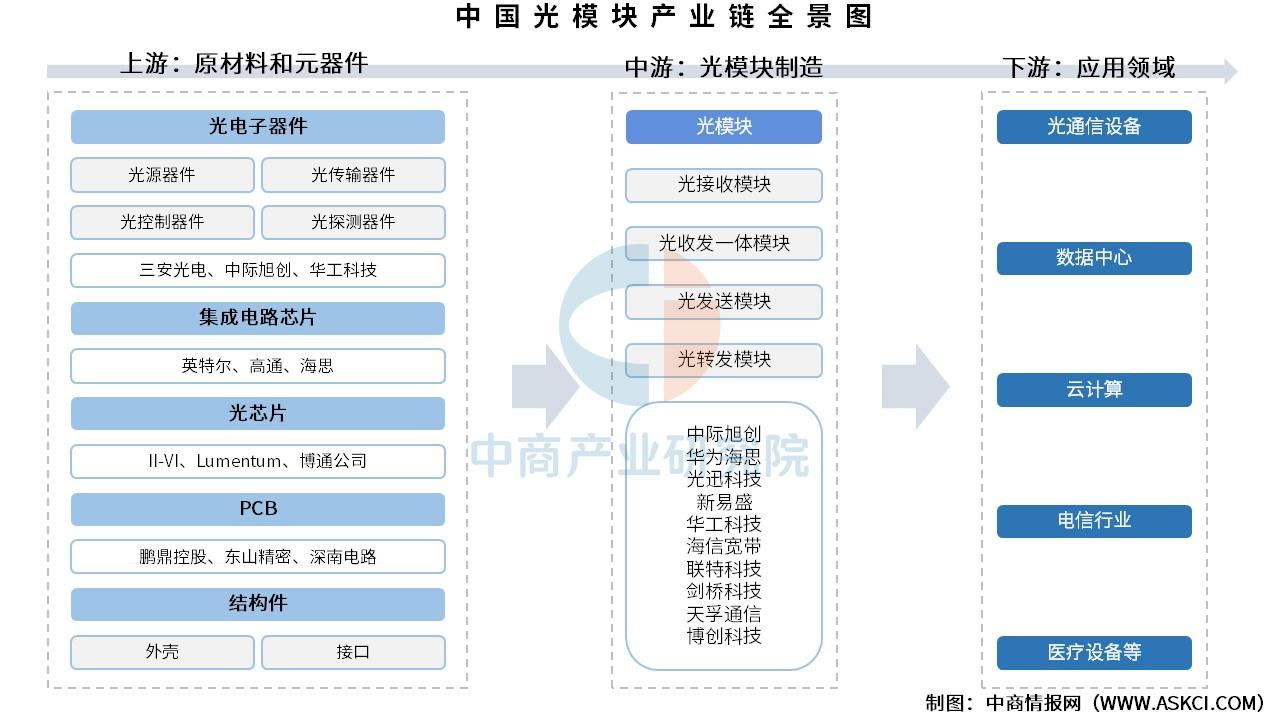

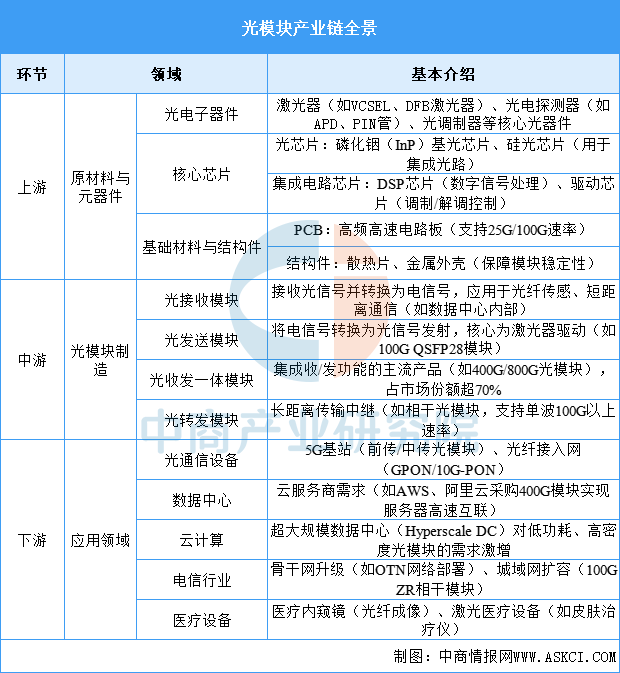

一、产业链

中国光模块产业链上游为光电子器件、集成电路芯片、光芯片、PCB、结构件等原材料和元器件;中游为不同类型的光模块,主要包括光接收模块、光发送模块、光收发体模块、光转发模块等;下游为应用领域,包括光通信设备、数据中心、云计算、电信行业、医疗设备等。

资料来源:中商产业研究院整理

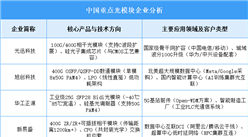

中国光模块产业链以上游光芯片与高端器件国产化(如华为海思、光迅科技突破25G/50G激光器)为技术攻坚重点,中游凭借规模化制造优势(如中际旭创、新易盛占据全球40%份额)主导高速光模块(800G)市场,下游受益于5G基站(国内年建60万座)、数据中心(2025年中国市场规模达500亿元)等需求爆发。当前产业链仍面临高端DSP芯片依赖进口(博通、Inphi垄断)、硅光技术工艺瓶颈等挑战,但国产替代加速(如源杰科技量产25GDFB芯片)与政策支持(“东数西算”工程)将推动产业升级。未来需聚焦CPO(共封装光学)技术、LPO(线性驱动可插拔光模块)等前沿方向,构建从“材料-芯片-模块-系统”的全自主生态,助力中国在全球光通信领域从“跟随”转向“引领”。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国最受消费者喜爱的护肤品品牌排行榜(附榜单)

2025年中国最受消费者喜爱的护肤品品牌排行榜(附榜单)

2025年中国种业最具发展潜力企业排名(附榜单)

2025年中国种业最具发展潜力企业排名(附榜单)

【资源图谱】2025年甘肃科研资源全景图谱(附资源现状、资源分布、资源地位等)

【资源图谱】2025年甘肃科研资源全景图谱(附资源现状、资源分布、资源地位等)

【资源图谱】2025年甘肃生态资源全景图谱(附资源现状、资源分布、资源地位等)

2025年1-2月中国原电池出口数据统计分析:出口量同比下降0.7%

2025年1-2月中国印刷电路出口数据统计分析:出口量72亿块

2025年中国农业机械行业市场前景预测研究报告(简版)

2025年中国医美行业最具发展潜力企业排名(附榜单)

2025年1-2月全国太阳能电池(光伏电池)产量数据统计分析

2025年1-2月全国交流电动机产量数据统计分析

【资源图谱】2025年甘肃生态资源全景图谱(附资源现状、资源分布、资源地位等)

2025年1-2月中国原电池出口数据统计分析:出口量同比下降0.7%

2025年1-2月中国印刷电路出口数据统计分析:出口量72亿块

2025年中国农业机械行业市场前景预测研究报告(简版)

2025年中国医美行业最具发展潜力企业排名(附榜单)

2025年1-2月全国太阳能电池(光伏电池)产量数据统计分析

2025年1-2月全国交流电动机产量数据统计分析