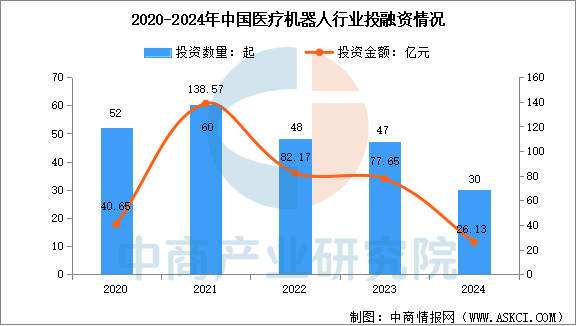

4.医疗机器人行业投融资情况

近年来,中国医疗机器人领域投融资市场持续活跃,吸引了大量资本的关注和投入。2021年是医疗机器人投融资活动的高峰期,投资数量和金额均达到了近年来的峰值,投资数量达到60起,投资金额高达138.57亿元。2024年,中国医疗机器人行业整体投融资规模和增速有所放缓,分别为30起和26.13亿元。

数据来源:中商产业研究院整理

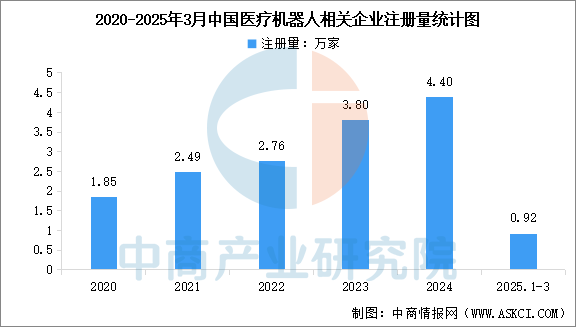

5.医疗机器人企业注册量

巨大的市场潜力和持续增长的市场需求,吸引了众多企业进入医疗机器人行业。企查查数据显示,近年来我国医疗机器人相关企业注册量逐年增加,2024年医疗机器人相关企业注册量最高,达到4.40万家。2025年1-3月,我国已注册0.92万家医疗机器人相关企业。

数据来源:企查查、中商产业研究院整理

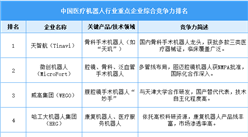

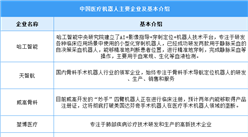

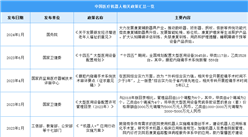

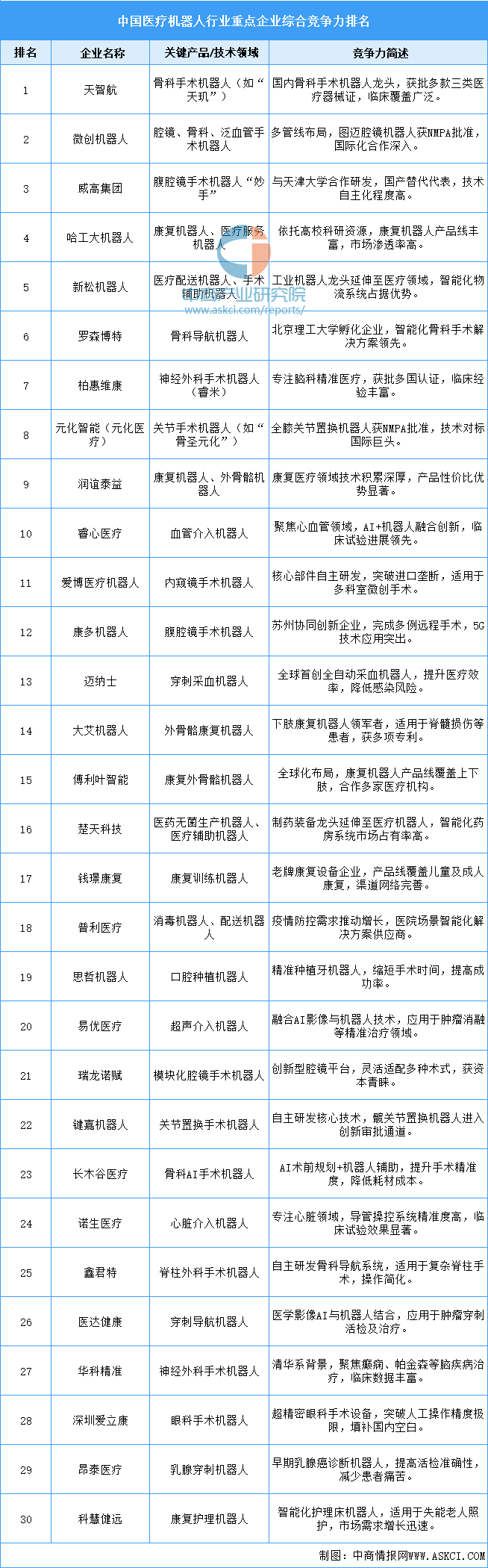

6.医疗机器人重点企业布局

目前,国产企业逐步打破进口垄断,在骨科、腔镜、神经外科等领域实现技术突破,但高端产品仍面临国际巨头(如达芬奇手术机器人)的竞争压力。以下是2025年中国医疗机器人行业重点企业综合竞争力排名情况:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-2月中国建筑用陶瓷出口数据统计分析:出口量同比下降14.8%

2025年1-2月中国建筑用陶瓷出口数据统计分析:出口量同比下降14.8%

2025年1-2月中国家用或装饰用木制品出口数据统计分析:出口量14万吨

2025年1-2月中国家用或装饰用木制品出口数据统计分析:出口量14万吨

2025年1-2月中国钢材出口数据统计分析:出口量同比增长6.7%

2025年1-2月中国钢材出口数据统计分析:出口量同比增长6.7%

2025年1-2月全国十种有色金属产量数据统计分析

2025年1-2月全国氧化铝产量数据统计分析

2025年1-2月全国铁合金产量数据统计分析

2025年中国显示驱动芯片行业市场前景预测研究报告(简版)

2025年中国半导体设备产业链梳理及投资热力地图(附产业链全景图)

2025年中国智能驾驶产业链梳理及投资热力地图(附产业链全景图)

2025年中国光模块行业市场前景预测研究报告(简版)

2025年1-2月全国十种有色金属产量数据统计分析

2025年1-2月全国氧化铝产量数据统计分析

2025年1-2月全国铁合金产量数据统计分析

2025年中国显示驱动芯片行业市场前景预测研究报告(简版)

2025年中国半导体设备产业链梳理及投资热力地图(附产业链全景图)

2025年中国智能驾驶产业链梳理及投资热力地图(附产业链全景图)

2025年中国光模块行业市场前景预测研究报告(简版)