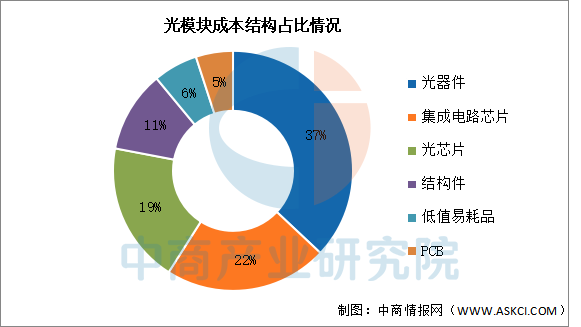

4.成本构成

光模块成本结构中,光器件是光模块的重要组成部分,在成本中占比最高,占比达37%,主要包括TOSA、ROSA及构成TOSA、ROSA的组件,如TO、波分复用器、TO座、TO帽、隔离器、透镜、滤光片等配套件。此外,集成电路芯片成本占比22%,光芯片成本占比19%,结构件成本占比11%。

数据来源:中商产业研究院整理

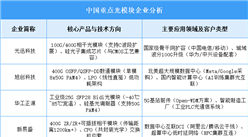

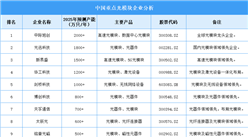

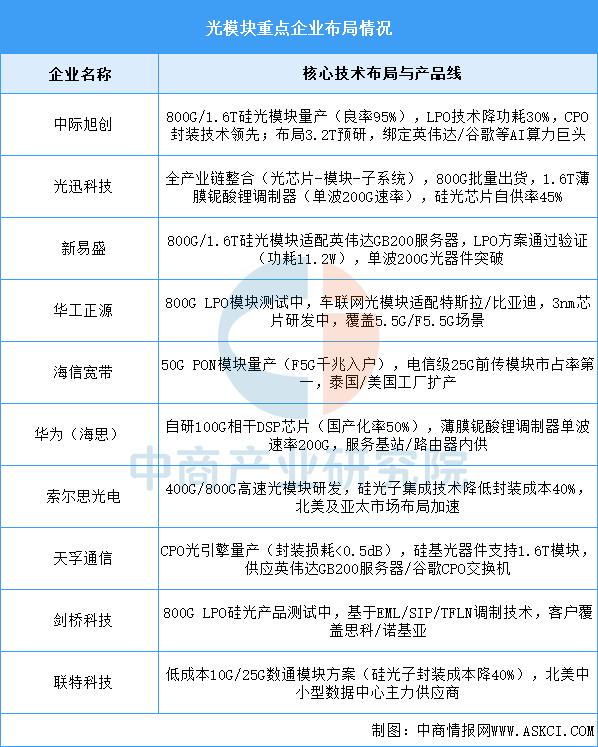

5.重点企业分析

光模块行业呈现技术迭代加速与市场集中度提升双重特征:头部企业(如中际旭创、光迅科技)通过硅光、CPO技术绑定全球云计算巨头,第二梯队(如新易盛、天孚通信)以差异化方案(LPO、光引擎)切入细分领域。国产厂商在全球TOP10中占据7席,800G/1.6T产品成为竞争焦点,预计2025年1.6T模块需求达300-500万只。未来竞争将围绕3.2T预研、光芯片国产化率提升(25G以上芯片自给率目标超70%)及量子-光融合技术展开。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-2月中国啤酒出口数据统计分析:出口量同比增长11.7%

2025年1-2月中国啤酒出口数据统计分析:出口量同比增长11.7%

2025年1-2月中国煤及褐煤出口数据统计分析:出口量同比下降6.3%

2025年1-2月中国煤及褐煤出口数据统计分析:出口量同比下降6.3%

2025年1-2月中国烤烟出口数据统计分析:出口量同比下降14.9%

2025年1-2月中国烤烟出口数据统计分析:出口量同比下降14.9%

2025年1-2月全国钢材产量数据统计分析

2025年1-2月全国粗钢产量数据统计分析

2025年1-2月全国生铁产量数据统计分析

2025年中国海洋生物医药行业最具发展潜力企业排名(附榜单)

2025年中国eVTOL行业市场前景预测研究报告(简版)

2025年中国钠离子电池产业链梳理及投资热力地图(附产业链全景图)

【正规电子游艺平台排名】2025年甘肃省石化化工产业链全景图谱(附产业布局、发展现状、重点企业等)

2025年1-2月全国钢材产量数据统计分析

2025年1-2月全国粗钢产量数据统计分析

2025年1-2月全国生铁产量数据统计分析

2025年中国海洋生物医药行业最具发展潜力企业排名(附榜单)

2025年中国eVTOL行业市场前景预测研究报告(简版)

2025年中国钠离子电池产业链梳理及投资热力地图(附产业链全景图)

【正规电子游艺平台排名】2025年甘肃省石化化工产业链全景图谱(附产业布局、发展现状、重点企业等)