二、上游分析

1.碳纤维

(1)产能情况

碳纤维是21世纪的“新材料之王”,近年来我国碳纤维行业产能快速扩张。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调查与投资前景研究报告》显示,截至2024年底,国内碳纤维年产能达135500吨,新增产能15300吨,产能增速为12.73%。中商产业研究院分析师预测,2025年中国碳纤维产能将达到150800吨。

数据来源:中商产业研究院整理

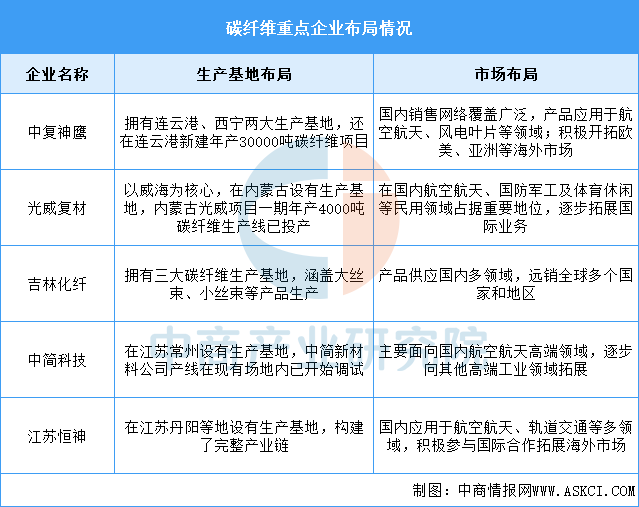

(2)重点企业分析

碳纤维重点企业近年来在国产替代与技术创新上取得突破性进展,大丝束(48K以上)碳纤维量产技术实现自主可控,12K/24K规格产品良率突破95%。龙头企业通过千吨级生产线建设,产能规模进入全球前三,产品覆盖风电叶片、航空航天、新能源装备等高端领域,其中风电领域碳纤维用量占比超50%。

资料来源:中商产业研究院整理

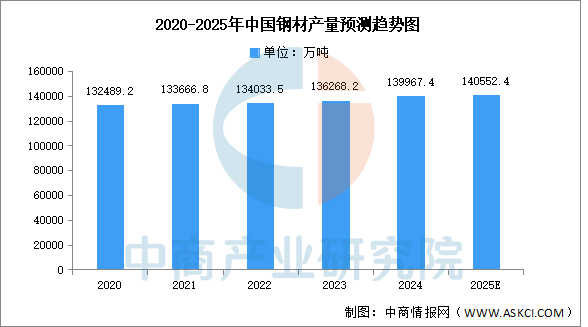

2.钢材

(1)产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2024年中国钢材累计产量达139967.4万吨,较上年增长1.1%。中商产业研究院分析师预测,2025年中国钢材产量将达到140552.4万吨。

数据来源:国家统计局、中商产业研究院整理

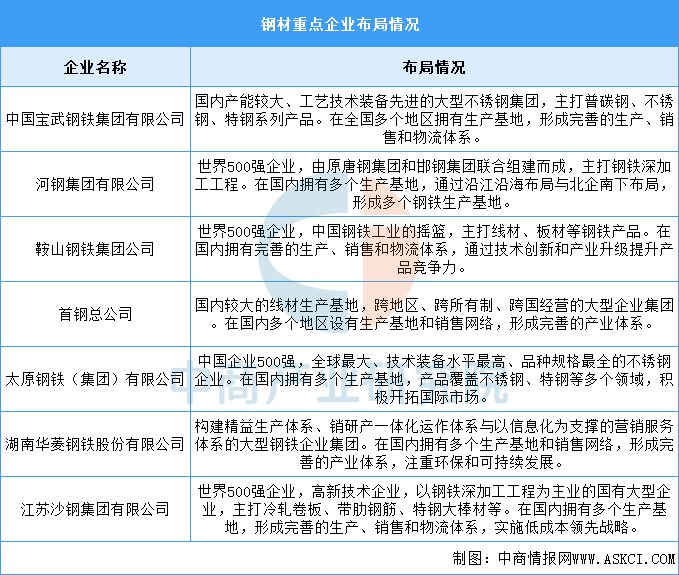

(2)重点企业分析

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【正规电子游艺平台排名】2025年漳州市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

【正规电子游艺平台排名】2025年漳州市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

2025年中国高端数控机床产业链梳理及投资热力地图(附产业链全景图)

2025年中国高端数控机床产业链梳理及投资热力地图(附产业链全景图)

【正规电子游艺平台排名】2025年贵阳市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

【正规电子游艺平台排名】2025年贵阳市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

预见2025:装机规模快速增长 新型储能市场需求巨大(图)

预见2025:中国协作机器人行业加速发展

预见2025:风电设备产业继续增长

深度分析:脑机接口,打造人机交互新局面

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

预见2025:装机规模快速增长 新型储能市场需求巨大(图)

预见2025:中国协作机器人行业加速发展

预见2025:风电设备产业继续增长

深度分析:脑机接口,打造人机交互新局面

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)