5.竞争格局

截至2023年底,前5家整机制造企业累计装机市场份额合计为59.8%,前10家整机制造企业累计装机市场份额合计为85.1%,其中:金风科技累计装机容量超过1亿千瓦,占国内市场全部装机的22.7%;远景能源累计装机容量超过6000万千瓦,明阳智能累计装机容量接近5000万千瓦,占比别为12.9%和10.4%;运达股份和电气风电累计装机占比分别为7.4%和6.4%。

数据来源:中商产业研究院整理

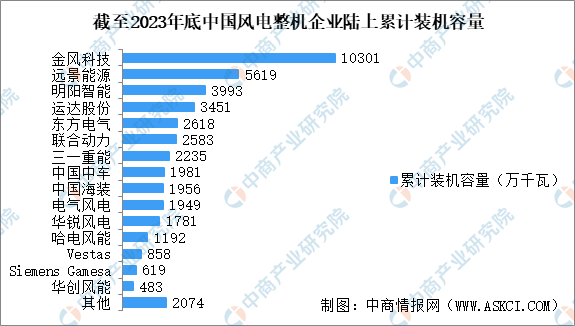

6.陆上累计装机容量

截至2023年底,在我国陆上风电累计装机容量中,前5家整机制造企业累计装机容量合计占比为59.5%,前10家整机制造企业累计装机容量合计占比为84%。

数据来源:CWEA、中商产业研究院整理

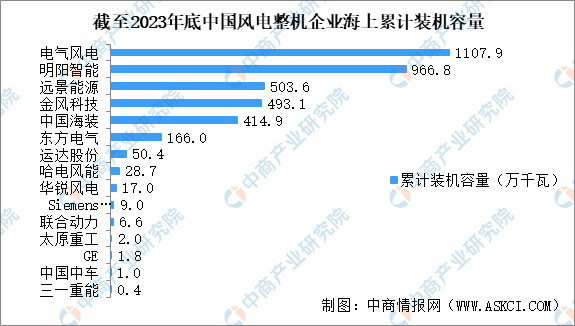

7.海上累计装机容量

截至2023年底,我国海上风电累计装机容量超过100万千瓦的整机企业有电气风电、明阳智能、远景能源、金风科技、中国海装和东方电气,这6家企业海上风电机组累计装机容量合计为3652.4万千瓦,占全部海上风电累计装机容量的96.9%。

数据来源:CWEA、中商产业研究院整理

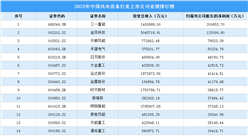

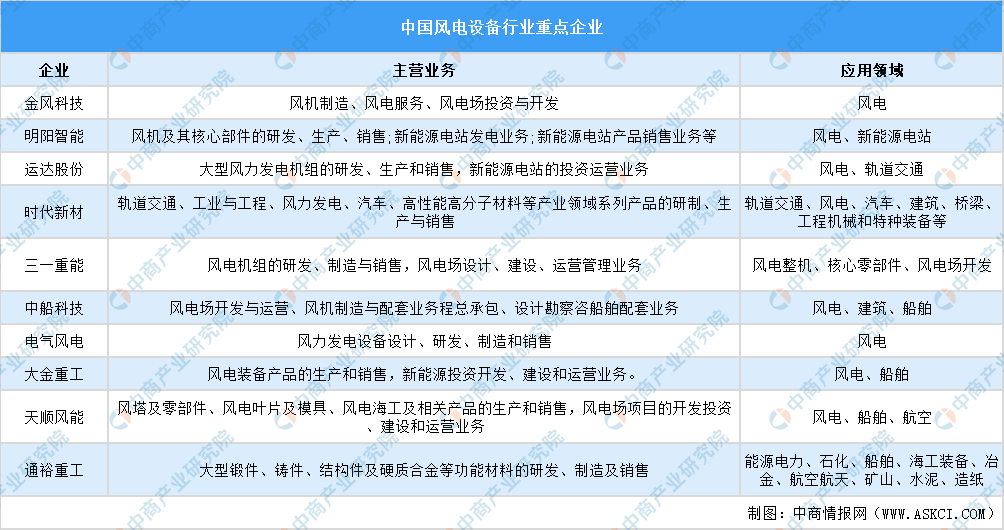

8.重点企业

风电设备行业包括风电设备的零部件制造、风电整机制造及风电厂建设运营三个环节。当前,我国已成为世界第一大风电整机装备生产国,市场规模庞大,上市公司多在风机制造、风电场开发建设、运行维护等业务布局。

资料来源:中商产业研究院整理

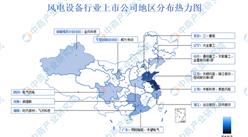

9.企业分布热力图

风电企业分布广泛。东部、中部和西部均有分布。其具体如下:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年10月中国机床进口数据统计分析:进口量同比增长0.4%

2024年10月中国机床进口数据统计分析:进口量同比增长0.4%

2024年10月中国钢材进口数据统计分析:进口量小幅下降

2024年10月中国钢材进口数据统计分析:进口量小幅下降

2024年10月中国干鲜瓜果及坚果进口数据统计分析:进口量53.8万吨

2024年10月中国干鲜瓜果及坚果进口数据统计分析:进口量53.8万吨

【欧洲出海系列】2024年塞尔维亚投资环境深度分析及中资企业在塞尔维亚投资合作策略

【正规电子游艺平台排名】2024年南通市重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年中国跨境电商产业链图谱研究分析(附产业链全景图)

【非洲出海专题】2024年喀麦隆投资环境深度分析及中资企业在喀麦隆投资合作策略

2024年1-9月中国集装箱出口数据统计分析:出口量同比增长137.5%

2024年1-9月中国集成电路出口数据统计分析:出口量同比增长11%

2024年1-9月中国货车出口数据统计分析:出口量同比增长16.1%

【欧洲出海系列】2024年塞尔维亚投资环境深度分析及中资企业在塞尔维亚投资合作策略

【正规电子游艺平台排名】2024年南通市重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年中国跨境电商产业链图谱研究分析(附产业链全景图)

【非洲出海专题】2024年喀麦隆投资环境深度分析及中资企业在喀麦隆投资合作策略

2024年1-9月中国集装箱出口数据统计分析:出口量同比增长137.5%

2024年1-9月中国集成电路出口数据统计分析:出口量同比增长11%

2024年1-9月中国货车出口数据统计分析:出口量同比增长16.1%