分享到:

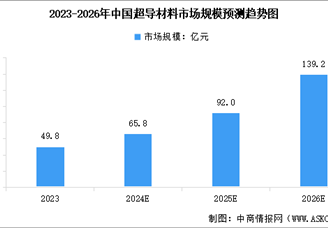

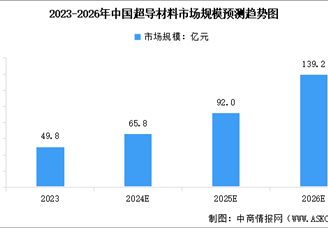

电子游艺官网讯:超导材料行业呈现技术代际分化、应用场景拓展、国产替代深化三大趋势。低温超导材料仍主导市场,但高温超导在可控核聚变、超导电缆等领域加速产业化,2025年市场规模占比有望突破20%。政策端“双碳”目标驱动风光储氢与超导技术协同,超导磁体在医疗、科研及工业领域渗透率年增超15%。技术壁垒高企导致市场集中度CR5超65%,但材料制备、磁体设计等关键技术国产化率提升至70%以上。未来竞争将聚焦全产业链成本控制、全球化专利布局及跨领域技术融合能力,ESG标准下绿色制造与循环供应链成为新赛道。

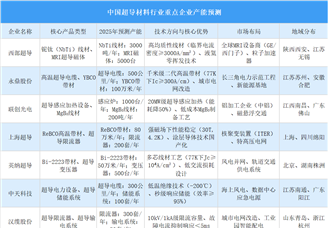

2025年中国超导材料行业重点企业综合竞争力排名

| 排名 | 企业简称 | 核心竞争力 | 综合竞争力分析 |

| 1 | 西部超导 | 全流程低温超导龙头/高端钛合金协同 | 全球唯一实现NbTi锭棒、超导线材及磁体全流程生产,国内低温超导材料市占率超95%,可控核聚变项目核心供应商,2025年产能提升至3000吨/年 |

| 2 | 永鼎股份 | 高温超导带材领先/磁约束核聚变突破 | 第二代高温超导带材批量供货可控核聚变装置,磁通钉扎技术国际领先,超导感应加热设备能效比突破90% |

| 3 | 联创光电 | 超导磁体应用/单晶炉设备集成 | 高温超导磁控光伏单晶炉实现量产,LCCD-MCZ160SS设备集成超导磁体技术,2024年超导业务营收增速超25% |

| 4 | 百利电气 | 高温超导材料研发/国家级技术储备 | 铋系高温超导长带材获国家科技进步奖,控股子公司北京英纳承担多项国家863项目,医疗及科研领域应用广泛 |

| 5 | 上海超导 | 高温超导带材技术突破/全球市场渗透 | 高温超导带材性能参数达国际顶尖水平,扩产计划完成,产品覆盖可控核聚变、超导电缆及电磁探测设备 |

| 6 | 东方钽业 | 超导铌材国产替代/稀有金属产业链整合 | 超导铌线通过国际认证,钽铌材料在超导制备中占比超30%,航空航天及核能领域订单增长40% |

| 7 | 精达股份 | 超导电磁线量产/全球化布局 | 控股上海超导实现高温超导带材扩产,产品覆盖核聚变及超导电缆,海外市场营收占比提升至35% |

| 8 | 宁波建信 | 低温超导磁体专精/医疗设备配套 | 磁共振成像磁体市占率国内第一,与西门子、GE医疗建立长期合作,2025年产能目标500台/年 |

| 9 | 金杯电工 | 超导电缆商业化/电力系统应用 | 超导电缆长期运行验证稳定,覆盖城市电网改造项目,2024年超导相关业务营收突破5亿元 |

| 10 | 宝胜股份 | 超导电缆系统集成/风光储一体化 | 超导电缆应用于风光互补项目,配套储能系统,2025年目标覆盖全国20个新能源基地 |

| 11 | 中天科技 | 超导电缆+海缆协同/深海能源开发 | 超导电缆与海洋工程结合,深远海风电项目市占率超30%,2024年研发投入占比提升至8% |

| 12 | 久立特材 | 超导结构材料/核电领域深耕 | 超导支撑材料应用于ITER项目,核电用管材市占率国内第一,高温合金材料营收增速达50% |

| 13 | 辰光医疗 | 无液氦超导磁体/医疗影像专精 | 磁共振超导系统打破液氦依赖,医疗设备领域市占率超20%,2025年海外出口目标增长100% |

| 14 | 沃尔核材 | 超导电缆配套材料/高绝缘解决方案 | 超导绝缘材料耐压性能行业领先,配套国家电网特高压项目,2024年营收同比增长18% |

| 15 | 西部材料 | 超导支撑结构/钛合金协同 | 钛合金材料作为超导磁体基材市占率超40%,核聚变装置结构件供应商,产能利用率达95% |

| 16 | 创新新材 | 超导铝合金/轻量化材料突破 | 超导用高强铝合金材料通过国际认证,新能源汽车及航空领域订单占比提升至45% |

| 17 | 中孚实业 | 超导铝基材料/循环经济模式 | 再生铝基超导材料成本降低30%,绿电冶炼技术降低碳排放,2025年产能目标10万吨 |

| 18 | 上创超导 | 高温超带材规模化/长三角集群优势 | 年产200公里高温超导带材生产线投产,长三角区域市占率超25%,配套磁悬浮项目 |

| 19 | 潍坊新力 | 低温超导磁体/工业设备配套 | 工业用超导磁体市占率国内前三,钢铁、化工领域节能改造项目订单增长60% |

| 20 | 宁波健信 | 永磁+超导协同/医疗设备全覆盖 | 永磁磁共振市占率国内第一,超导磁体研发投入占比超15%,2025年海外市场渗透率目标30% |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2030年中国超导材料市场调查与投资机会前景专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

电子游艺官网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-04-02 09:32

2025-04-02 09:32

2024-2029中国第一代高温超导材料市场现状研究分析与发展前景预测报告

2024-2029中国第一代高温超导材料市场现状研究分析与发展前景预测报告

2024-2029全球及中国第一代高温超导材料行业研究及十四五规划分析报告

2024-2029全球及中国第一代高温超导材料行业研究及十四五规划分析报告

2024-2029全球与中国第一代高温超导材料市场现状及未来发展趋势

2024-2029全球与中国第一代高温超导材料市场现状及未来发展趋势

2024-2029中国第二代高温超导材料市场现状研究分析与发展前景预测报告

2024-2029中国第二代高温超导材料市场现状研究分析与发展前景预测报告